Giriş yap

Giriş yap

Haberler

Haberler Hava durumu

Hava durumu Manyetik fırtınalar

Manyetik fırtınalar Namaz vakti

Namaz vakti Değerli metaller

Değerli metaller Döviz çevirici

Döviz çevirici Kredi hesaplayıcı

Kredi hesaplayıcı Kripto para

Kripto para Burçlar

Burçlar Soru - Cevap

Soru - Cevap İnternet hızını test et

İnternet hızını test et Türkiye Radyosu

Türkiye Radyosu Türkiye televizyonu

Türkiye televizyonu Hakkımızda

Hakkımızda

OECD’de yüzde 15,8, Türkiye’de yüzde 34,7 Sosyal Güvenlik Haberleri

SonTurkHaber.com, Haberturk kaynağından alınan bilgilere dayanarak bilgi paylaşıyor.

Türkiye 2022 yılında ücretten alınan vergi konusunda radikal bir adım attı. İşçi, memur tüm çalışanların kazançlarının asgari ücrete kadarlık kısmı vergi dışı bırakıldı. Bu devletin vergi gelirleri açısından önemli bir fedakârlık anlamına geliyor.

SORULARINIZ İÇİN: [email protected]

Ancak bu uygulama ile birlikte çocuk sayısına ve eşin çalışıp çalışmadığına göre değişen vergileme uygulaması da sona erdi. Hatırlanacak olursa, 2021 yılı sonuna kadar devam eden asgari geçim indirimi (AGİ) çocuk sayısına göre değişiyordu. AGİ uygulaması, bekâr işçilerin kazançlarının asgari ücretin yarısına kadar kısmının, eşi çalışmayan üç çocuklu işçinin ise kazançlarının asgari ücrete kadar kısmının vergi dışı bırakılması anlamına geliyordu. 2022 yılından itibaren evli, bekâr, çocuklu olup olmadığına bakılmaksızın tüm çalışanların kazançlarının asgari ücrete kadar kısmı vergi dışı bırakılınca herkes eşitlendi.

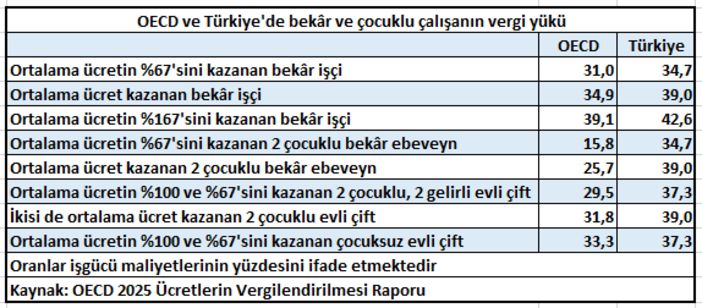

Oysa gelişmiş birçok ülkede bekâr çalışan ile evli ve çocuklu çalışanlara uygulanan vergi arasında önemli farklar bulunuyor. Örneğin, OECD ülkelerinde ortalama ücretin yüzde 67’sini kazanan bir işçinin vergi yükü (gelir vergisi ile işçi ve işverenden kesilen sosyal güvenlik primleri toplamının işveren maliyetine oranı) yüzde 31,0 iken ortalama ücretin yüzde 67’sini kazanan 2 çocuklu bekâr ebeveynin vergi yükü sadece yüzde 15,8. Eşlerden birinin ortalama ücret, diğerinin ortalama ücretin yüzde 67’sini kazandığı 2 çocuklu 2 gelirli evli çiftçin vergi yükü yüzde 29,5 iken, aynı gelire sahip ancak çocuksuz evli çiftin vergi yükü yüzde 33,3 oranında yer alıyor.

TÜRKİYE’DE VERGİDE EVLİ BEKÂR AYRIMI YOK

Buna karşılık Türkiye’de vergi yükü sadece kazanç tutarına göre değişiyor. Çalışanın evli, eşinin çalışmaması, çocuklu olması sonucu değiştirmiyor. OECD ülkelerinde ortalama yüzde 15,8 olan ortalama ücretin yüzde 67’sini kazanan 2 çocuklu bekâr çalışanın vergi yükü Türkiye’de yüzde 34,7’ye ulaşıyor. Bu kişinin vergi yükü aynı kazanca sahip bekâr işçinin vergi yüküyle aynı.

İki çocuklu bekâr ebeveynin vergi yükü için ülkelere göre bakıldığında çarpıcı veriler görülüyor. Kolombiya ve Yeni Zelanda’da hiç vergi alınmadığı gibi üzerine sosyal yardım yapılarak destekleniyor. İki çocuklu bekâr ebeveynin vergi yükü Polonya’da binde 1, Şili’de binde 5, Hollanda’da binde 6, Avustralya’da yüzde 1,8 gibi çok düşük oranlarda seyrediyor.

İki çocuklu bekâr ebeveynin ödediği verginin brüt ücrete oranı ise OECD’de ortalama yüzde 6,3 iken Türkiye’de yüzde 8,3 düzeyinde bulunuyor. Bu oran Avusturya, Almanya, Çekya, Kore, Polonya, Slovakya, ABD gibi ülkelerde ise negatif düzeyde. Yani bu ülkelerde vergi alınmayıp üzerine sosyal yardımlarla destekleniyorlar.

Bu konudaki diğer haberler:

Bu konudaki diğer haberler:

Görüntülenme:201

Görüntülenme:201

Bu haber kaynaktan arşivlenmiştir 11 Eylül 2025 08:17 kaynağından arşivlendi

Bu haber kaynaktan arşivlenmiştir 11 Eylül 2025 08:17 kaynağından arşivlendi

En çok okunanlar

En çok okunanlar