Giriş yap

Giriş yap

Haberler

Haberler Hava durumu

Hava durumu Manyetik fırtınalar

Manyetik fırtınalar Namaz vakti

Namaz vakti Değerli metaller

Değerli metaller Döviz çevirici

Döviz çevirici Kredi hesaplayıcı

Kredi hesaplayıcı Kripto para

Kripto para Burçlar

Burçlar Soru - Cevap

Soru - Cevap İnternet hızını test et

İnternet hızını test et Türkiye Radyosu

Türkiye Radyosu Türkiye televizyonu

Türkiye televizyonu Hakkımızda

Hakkımızda

Türkiye Avrupa da çocuk sayısına göre vergi indirimi olmayan tek ülke Sosyal Güvenlik Haberleri

SonTurkHaber.com, Haberturk kaynağından alınan verilere dayanarak duyuru yapıyor.

Türkiye’de 2024 yılında elde edilen 7,4 trilyon liralık vergi gelirlerinin 1,2 trilyonu gelir vergisinden oluşuyor. Gelir vergisinin ise 1,1 trilyonu gelir vergisi tevkifatından elde ediliyor. Bu kalemdeki gelirlerin tamamına yakını işçi, memur gibi ücretle çalışanların kazançlarından kesilen vergilerden oluşuyor.

SORULARINIZ İÇİN: [email protected]Türkiye’de 2022 yılına kadar yürürlükte olan asgari geçim indirimi (AGİ) uygulaması, eşin çalışmaması ve çocuk sayısına göre artan vergi indirimi anlamına geliyordu. Bekâr işçi AGİ yoluyla asgari ücrete kadar olan kazancının yüzde 50’si için vergi istisnasından yararlanırken, eşi çalışmayan üç çocuklu çalışanın asgari ücrete kadar olan kazançları vergi dışı kalıyordu. Eşi çalışmayan üç çocuklu bir çalışanın eline geçen net ücret, bekâr çalışanın eline geçen net ücretten daha fazlaydı. Asgari ücreti aşan kazançlardan alınan vergide ise eşin çalışma durumuna ve çocuk sayısına bakılmıyordu.

2022 yılında tüm çalışanların asgari ücrete kadar olan kazançları gelir vergisi ve damga vergisi istisnası kapsamına alındı. Aslında bu çalışanlar açısından olumlu bir gelişme oldu. Ancak, bu değişiklikle birlikte dünyada yaygın uygulamanın aksine eşin çalışma durumu ve çocuk sayısının ücretlerden alınan vergi bakımından hiçbir avantajı kalmadı.

Nüfusun kendini yenileyebilmesi için 2,1 olan kadın başına düşen doğurganlık hızı geçen yıl 1,48’e düştü. Nüfus Politikaları Kurulu oluşturularak nüfus sorununa çözüm arayışları başladı. 2025 yılı “Aile Yılı” olarak ilan edildi.

ÇOCUK SAYISINA GÖRE VERGİTürkiye çocuk sayısına göre indirimli vergi uygulamasına 2022 yılında son verirken, birçok ülke bu konuda yeni adımlar atıyor.

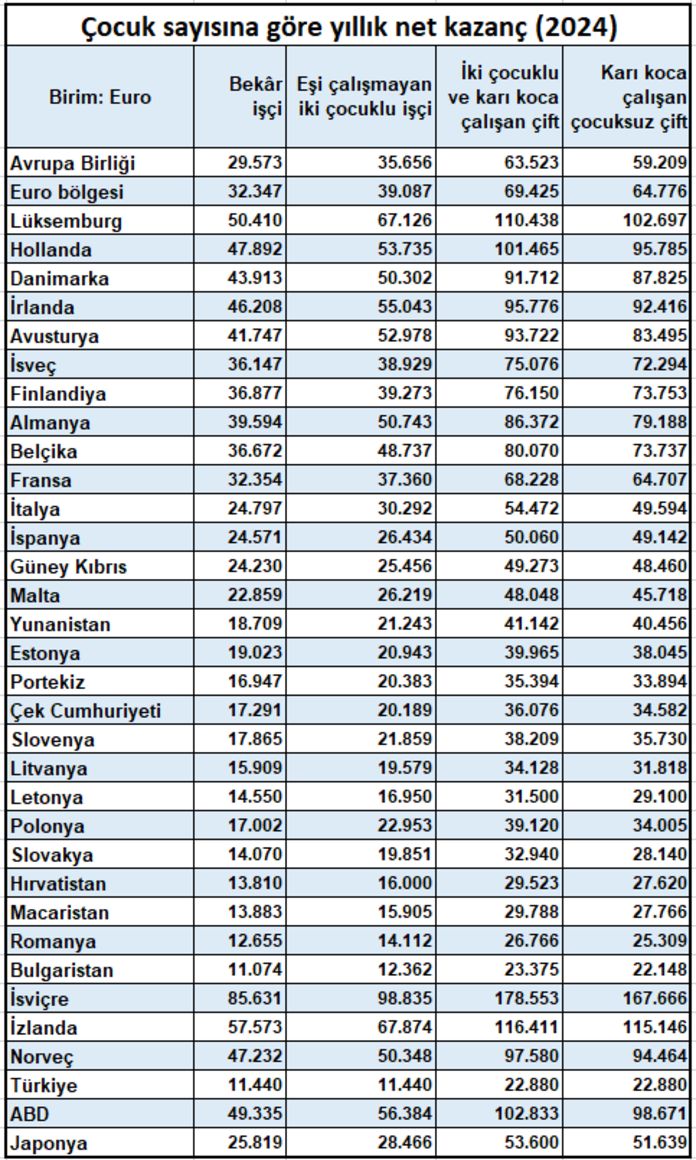

Avrupa İstatistik Ofisi’nin (EUROSTAT) verilerine göre, 2024 yılında Avrupa Birliği’nde bekâr bir işçinin eline geçen yıllık net ücret 39.573 euro olurken, eşi çalışmayan 2 çocuklu işçinin eline geçen net ücret 35.656 euro oldu. İki çocuklu ve karı koca çalışan çiftin eline geçen yıllık toplam net ücret 63.523 euro, ikisi de çalışan ancak çocukları olmayan çiftin eline geçen net ücret ise 59.209 euro olarak gerçekleşti.

Buna göre, eşi çalışmayan 2 çocuklu işçinin eline geçen net ücret bekâr işçiden yüzde 20,6 (6.083 euro) daha fazla oldu. İki çocuklu ve karı koca çalışan çiftin eline ise çocuksuz çifte göre yüzde 7,3 oranında (4.314 euro) daha fazla ücret geçti.

Vergi indirimi dolayısıyla eşi çalışmayan iki çocuklu çalışan ile bekâr çalışanın eline geçen net ücret arasındaki fark Slovakya’da yüzde 41,1, Polonya’da yüzde 35, Lüksemburg’da yüzde 33,2, Belçika’da yüzde 32,9 oldu.

İki çocuklu ve karı koca çalışan çiftin eline geçen net ücret ile karı koca çalışan çocuksuz çiftin eline geçen net ücret arasındaki fark ise Slovakya’da yüzde 17,1, Polonya’da yüzde 15, Avusturya’da yüzde 12,2 olarak gerçekleşti.

Avrupa Birliği üyesi ve aday ülkelerin tamamında eşi çalışmayan ve çocuklu çalışanlar için vergi indirimi uygulanıyor. Sadece Türkiye’de çalışmayan eş ve çocuklar dolayısıyla vergi indirimi uygulanmıyor.

TÜRKİYE DE VERGİ İNDİRİMİ SİSTEMİNE GEÇMELİ

Türkiye’nin asgari ücretin üzerindeki ücretlerin vergilendirilmesinde çalışmayan eş ve çocuk sayısına göre vergi indirimi uygulamasına bir an evvel geçmesi gerekiyor.

Bu konudaki diğer haberler:

Bu konudaki diğer haberler:

Görüntülenme:204

Görüntülenme:204

Bu haber kaynaktan arşivlenmiştir 27 Haziran 2025 07:33 kaynağından arşivlendi

Bu haber kaynaktan arşivlenmiştir 27 Haziran 2025 07:33 kaynağından arşivlendi

En çok okunanlar

En çok okunanlar